В марте 2026 года в Петербурге значительно выросло количество выданных розничных кредитов — рост составил 26% по сравнению с февралем, пишет Деловой Петербург.

Автор фото: Пётр Ковалёв

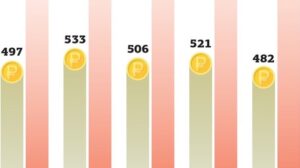

В марте 2026 года петербургские банки выдали на 26% больше розничных кредитов, чем в феврале. Такие данные приводит Деловой Петербург со ссылкой на Объединённое кредитное бюро (ОКБ). Для сравнения: в начале года прирост по сравнению с предыдущим месяцем не превышал 1%.

Процентные ставки и ключевая ставка

Средняя ставка по необеспеченным кредитам к концу апреля снизилась до 33,4% годовых, по залоговым — до 24%, сообщает маркетплейс «Финуслуги». В начале года эти показатели были выше — 33,9% и 26,9% соответственно. Ключевая ставка Центробанка за этот период опустилась с 16 до 14,5% годовых. При этом по некоторым видам кредитов наблюдается обратная динамика: ставка по кредитным картам выросла до 54,7%, автокредитам — до 19,2%.

Реакция регулятора

ЦБ РФ опасается избыточного роста долговой нагрузки и с июля 2026 года устанавливает ограничения на выдачу ипотеки и кредитов под залог недвижимости для заемщиков с долговой нагрузкой выше 50% от дохода и недостаточным первоначальным взносом. Требования по другим видам потребительских кредитов остаются на жестком уровне, действующем с конца 2025 года. Однако регулятор не ожидает значительного роста отказов в выдаче кредитов.

Объем задолженности и отказов

По данным Национального бюро кредитных историй (НБКИ), в Петербурге за март банки одобрили около 21% заявок на розничные кредиты, что хуже результата прошлого года (25%). Средний потребкредит вырос за год на 17% и достиг 278 тыс. рублей, автокредит — на 26% до 1,76 млн рублей, а средний размер кредитных карт сократился на 9%, составив 119 тыс. рублей.

Общая задолженность горожан перед банками увеличилась с начала года на 1,6%, превысив 1,95 трлн рублей. Более половины этого портфеля приходится на ипотеку — около 63%. После исключения жилищных кредитов прирост задолженности остается незначительным — около 0,7%. Показатель проблемных кредитов на апрель составляет 3,2% от общего портфеля, а если не учитывать ипотеку, доля просрочек достигает 7,4%, что превышает 53 млрд рублей. С января 2025 года объем просроченной задолженности вырос более чем на 25%.

Комментарии экспертов

Генеральный директор ОКБ Михаил Алексин отметил, что несмотря на действия регулятора, направленные на снижение закредитованности населения, рынку удалось достичь рекордных показателей выдачи кредитов за последние полтора года. По его мнению, ожидаемое снижение ключевой ставки в дальнейшем позволит сохранить положительную динамику в 2026 году.