Фото: Михаил Тихонов / “ДП”

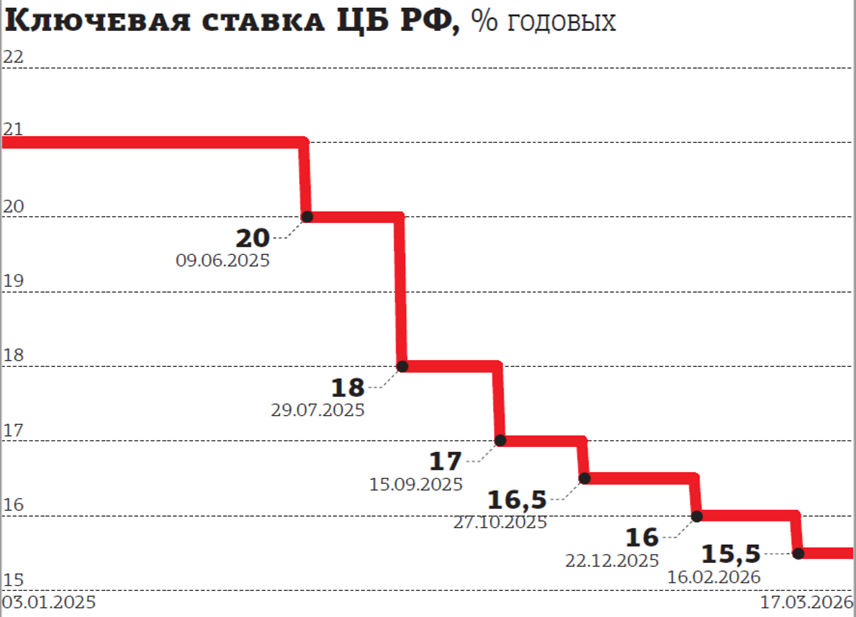

Большинство опрошенных экспертов ожидают, что Совет директоров Банка России 20 марта снизит ключевую ставку на 0,5 процентного пункта — с 15,5% до 15%, пишет Деловой Петербург. Рынок, по словам аналитиков, готов и к более решительному шагу — до 1 п. п.

Официальных изменений в среднесрочных прогнозах ЦБ по инфляции и ставке ожидать не стоит: итоги заседания не предполагают пересмотра прогноза на ближайшие три года. Тем не менее инвесторы будут внимательно читать пресс‑релиз в поисках сигналов о дальнейших шагах регулятора.

В середине марта Банк традиционно опубликовал результаты макроэкономического опроса: 33 представителя крупнейших финансовых институтов снизили ожидания по среднегодовой ключевой ставке в марте с 14,1% до 14%. Аналогичное понижение зафиксировано и в прогнозах на 2027–2028 годы.

Факторы, мешающие или ускоряющие снижение ставки, эксперты называют разные. Среди источников неопределённости — объявленная Минфином корректировка бюджетного правила и эскалация конфликта на Ближнем Востоке, которые влияют на мировую экономику и логистику. До официальных подтверждений о секвестре федерального бюджета никаких документов на сайтах правительства или Госдумы не опубликовано.

Данные Росстата показывают, что годовой рост потребительских цен в феврале замедлился до 5,9% (месячный — 0,7%). Это даёт регулятору пространство для «косметического» снижения ставки, отмечают аналитики.

Несколько комментариев экспертов: старший аналитик УК “Первая” Наталья Ващелюк не исключает сценария снижения на 1 п. п., если появятся официальные данные о сокращении расходов бюджета. Директор филиала “Цифра брокер” в Петербурге Игорь Василевский полагает, что базовый сценарий — минус 0,5 п. п., но внешние риски могут заставить ЦБ действовать осторожнее. Руководитель отдела макроанализа ФГ “Финам” Ольга Беленькая подчёркивает, что до заседания выйдут данные по инфляционным ожиданиям населения и настроениям бизнеса, которые тоже повлияют на тон заявлений регулятора.

Аналитики отмечают и обратную сторону: слабая экономическая активность в начале года и замедление инфляции могут подтолкнуть к более решительному шагу — до 0,75–1 п. п. Одновременно ужесточение отдельных параметров кредитной политики (изменения в ипотечных программах и повышение надбавок к коэффициентам риска для компаний) сохраняет жёсткость денежно‑кредитных условий.